Behöver du göra en månadsbudget för ditt hushåll? Vill du göra en bra och rimlig månadsbudget som du kan hålla? Då har du kommit rätt!

Här kommer vi diskutera ett hushålls månadsbudget utifrån hur vi skapar en sund privatekonomi, snarare än att diskutera detaljer, kronor och ören.

Jag har skrivit massor om hur du gör en budget i detalj, för ditt hushåll utifrån dina förutsättningar, i andra inlägg. Där får du hjälp att ta fram en detaljerad och komplett månadsbudget.

Där hittar du tips, tricks, mallar, förslag på appar och verktyg som du kan använda när du ska göra din månadsbudget. Du får också lära dig att göra en budget på olika vis (detaljerad eller schablon).

Så behöver du handfasta råd för att göra en budget så tycker jag du ska börja här.

Här ska vi diskutera fyra saker som du bör undvika om du ska göra en bra månadsbudget. Vi ska också titta på fyra saker du ska tänka på, och försöka få med på något vis, när du gör en månadsbudget.

Det lite mer övergripande perspektivet här handlar om att vi försöker hjälpa dig att nå dina bakomliggande mål. De som gör att du från början kanske gjorde en budget, eller tänker göra en nu.

Innehåll

- 1. En stor andel fasta kostnader

- 2. Du har inga utgifter för hobbies och dig själv, du unnar dig bara

- 3. Förra månadens utgifter, eller månadsbudgeten känns inte relevant

- 4. Du gör en månadsbudget för att spara pengar, men vet inte riktigt varför

- Saker du ska tänka på och ta med dig när du gör en månadsbudget

- 1. Spara mycket

- 2. Spara på ditt ekorrhjul inte det som är viktigt för dig

- 3. Låt beloppet på banken styra utgifterna, inte inkomsterna

- 4. En rimlig månadsbudget – underskatta inte kostnaderna för hem och hushåll

- Summering

Vi börjar med fyra fy: Saker du ska undvika vara observant på när du gör en månadsbudget!

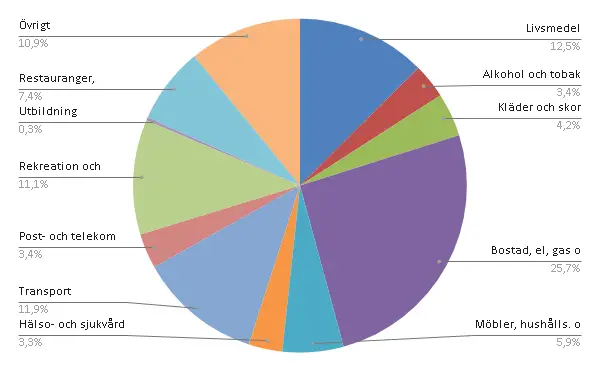

1. En stor andel fasta kostnader

Här ovanför ser du en genomsnittlig svensks konsumtion 2019, enligt statistiska centralbyrån. Kostnaderna för bostad, transport och livsmedel utgör ungefär 50% av månadsbudgeten!

För många ensamstående så är det de tre posterna sammataget 70% av inkomsten.

Det går inte att åstadkomma magi genom att göra en månadsbudget, det är inte så det fungerar. Du måste skaffa dig manöverutrymme så att du har några pengar att fördela och flytta om. Annars är det svårt att forma privatekonomin genom en budget.

Om 70% av dina pengar redan är uppbokade när lönen kommer så finns det inte så mycket att göra göra helt enkelt.

Jag kallar posterna för fasta i rubriken, men de går naturligtvis att påverka och det är där jag tycker du ska börja om dina tre största basbehov tar väldigt stor andel av din lön i anspråk.

Du måste se över ditt boende, lära dig äta billigare (det går) och minska transportkostnaderna.

De tre posterna vi pratat om ska inte överstiga 50% av dina kostnader i din månadsbudget. Helst ska de vara lägre.

2. Du har inga utgifter för hobbies och dig själv, du unnar dig bara

Om vi fortsätter titta i diagramet här ovanför så ser du att de tre posterna restaurang, rekreation samt alkohol och tobak tillsammans utgör mer än 20% av utgifterna.

Om du skriver kassabok några månader och kommer fram till att det är ungefär så det ser ut i ditt liv, och du samtidigt inte tycker att du har några pengar du kan disponera på det du vill, ja då är det något fundamentalt fel!

Du spenderar 20% av din lön på det jag skulle kalla rena nöjen.

Antingen ser du inte det du faktiskt gör, eller så får du inte ut den behållning du önskar från det du gör.

Att göra saker, utan att de egentligen tillför så mycket, är snudd på definitionen av att springa i ekorrhjulet.

Om du vill ta dig ur detta ekorrhjul så måste du bryta vanan att bara göra, utan att få någon bestående känsla av värde och utdelning av det du gör.

Mer pengar, eller en bättre balanserad budget där de fasta kostnaderna är lägre så du kan spendera mer på det du önskar, löser inte problemet.

Det är du som måste ändra din inställning och sättet du tänker och agerar kring konsumtion och nöje.

3. Förra månadens utgifter, eller månadsbudgeten känns inte relevant

Jag tycker inte du ska handla på kredit, även om du kan göra det till 0% ränta.

I vår familj syndar vi här, främst av praktiska skäl. Vi betalar exempelvis vår bensin på ett speciellt betalkort som sedan kommer som räkning nästa månad.

Det är praktiskt och ger dessutom rabatter.

Men det ger en svag feedback, det är ”bara att handla” på och kostnaden kommer senare.

Och hur kul är det att betala förra månadens utgifter i efterskott?

Som du förstår så handlar den här punkten inte om utgifterna som så, det handlar om sättet du hanterar dina pengar på, köpbeteenden och känslor som är kopplade till vår ekonomi och vår konsumtion.

Om du inte känner att din månadsbudget är relevant, utan det trots allt det mesta blir som det blir så styr du inte din privatekonomi.

Det är mindre bra kan vi säga!

Agera så att du förstärker återkopplingen när du konsumerar! Det innebär att du förstår vad du köper, att du förstår och ser pengarna du tar av när du handlar, och att du hela tiden har en känsla för hur mycket du handlar.

Ett sätt att göra detta är exempelvis att föra över månadens pengar för exempelvis mat till ett betalkort, så som Revolut. Eller så börjar du betala med kontanter.

Om du använder kontanter så kan du ha en burk med pengar per vecka för mat och en per månad för kläder exempelvis.

En annan klassisk metod bygger på principen betala dig själv först. Det innebär att du, när lönen kommer, för undan de pengar du vill spara och använda till viktiga saker. Och att du gör det direkt när lönen kommer.

På så vis försvinner inte pengarna i den allmänna röran. Det som finns på ditt kortkonto i princip omedelbart när lönen landat är det du behöver för inköp som mat och kläder.

Själva månadsbudgeten som så hjälper dig inte att skapa smarta mekanismer runt din konsumtion. Men när du har en bra månadsbudget så har du siffrorna som du behöver för att på ett bra sätt kunna styra hur mycket pengar du har tänkt använda för olika ändamål.

Du kan då dela upp pengarna i potter (kläder, mat, nöjen) eller tidsmässigt (vecka, månad).

Gör inte budgeten till en papperstiger utan se till att du styr dig och din ekonomi.

4. Du gör en månadsbudget för att spara pengar, men vet inte riktigt varför

Det finns få områden som är tråkigare och präktigare än privatekonomi. Det är åtminstone det många indikerar när jag pratar privatekonomi i olika former.

Men, det är god privatekonomi som gör det möjligt att:

- flytta och jobba på kul ställen,

- ta kul jobb med hög risk,

- köpa bostad,

- utbilda sig,

- säga upp sig på ett jobb utan att ha ny anställning,

- satsa på en hobby på heltid,

- bli rik.

Eller?

Jag tycker inget av det här låter tråkigt, men jag tror det beror på att jag lyfter fram tydliga värden med att ha god privatekonomi i stället för att fokusera på kassaboksskrivande, eller att vi ska dela tidning med grannen.

Vissa skulle säga att du måste ha ett mål med ditt sparande. Det kan vara ett gott råd, även om jag inte är så förtjust i just mål.

Mål kan bli så kortsiktigt och missa själva poängen. Jag föredrar att arbeta med vanor och inställning i stället.

Jag skulle säga att du måste lära dig se värdet i att ha en god privatekonomi. Du måste hitta din ingång där. För vissa handlar det om att räkna pengar på banken, andra känner en trygghet i en buffert.

För oss är pengar frihet!

Saker du ska tänka på och ta med dig när du gör en månadsbudget

Här kommer fyra saker jag tycker du ska beakta för att kunna göra en bra månadsbudget.

1. Spara mycket

En del av den präktighet som jag ibland förknippar med privatiekonomi handlar om att du ska minska din risk – tänk försäkringar och pengar på sparkonto – och spara lite varje månad, men långsiktigt.

På så vis kan man, eller åtminstone kunde man, sälja försäkringar och dyra sparprodukter till småsparare när man var rådgivare.

Men råden är tama och det är oklart om det finns någon verklig vinst för dig här!

Logiken är faktiskt så här: Om det är bra att spara en krona, så är det dubbelt så bra att spara två! Med sparade pengar behöver du inte heller en massa försäkringar.

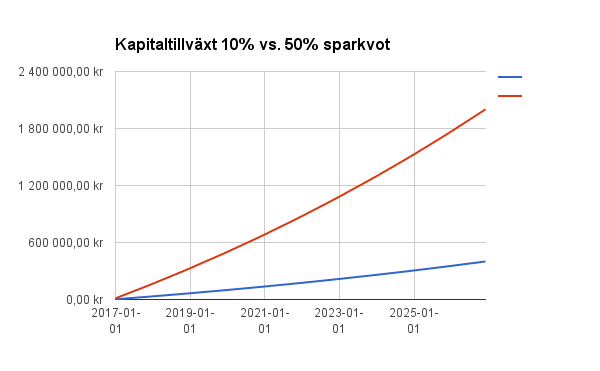

Sanningen är den att det är genom att spara stora delar av din inkomst du kan åstadkomma stor skillnad på relativt kort tid. Det är något de flesta önskar.

En bra budget bör prioritera ett sparande på minst 20% varje månad. Gärna det dubbla!

Här kan du läsa om hur du gör en budget utifrån 50/30/20-regeln som innebär att du avsätter 20% till sparande varje månad.

2. Spara på ditt ekorrhjul inte det som är viktigt för dig

Älskar du att träna och äta god och nyttig mat som du gör själv?

Då kanske du inte ska börja med att spara på mat och träning om du vill göra en bra månadsbudget.

Då ska i stället börja med att ifrågasätta de utgifter i din månadsbudget som är i konflikt med din träning och matlagning. Det som jag tänker på då är:

- Välj att bo litet.

- Minska dina transporter.

- Stryk allt som heter alkohol och tobak i din budget.

- Dra ned på restaurangbesöken.

Det här – att spara på det vi av andra skäl än ekonomiska vill se mindre av – är en av våra mest lyckade knep.

Det har gjort det ganska enkelt att under längre perioder spara relativt mycket pengar, vilket är cirka 50% av vår lön.

Vi har format vårt sparande, och gjort en månadsbudget som matchar, så att vårt sparande har samverkat med andra önskemål vi haft i livet.

I vårt fall har vår önskan varit att få leva lite enklare och få mer tid över till annat.

Om det här är ett förslag som är svårt att omsätta i praktiken för dig så kan det vara så att du kanske vill göra allt.

Jag tycker du ska ifrågasätta den inställningen. En bra månadsbudget bör ha visst fokus ekonomiskt tycker jag.

Jag tror också att det finns saker du i ditt liv ganska enkelt kan prioritera bort, som du till och med skulle uppskatta om du slapp.

3. Låt beloppet på banken styra utgifterna, inte inkomsterna

Vi gör våra stora inköp utifrån hur mycket pengar vi har sparade, inte utifrån hur mycket vi tjänar.

Inte så att det är oviktigt vad vi tjänar, men nu när vi tittar på att köpa bil så är beloppet på banken en viktig faktor, även om vi skulle finansierar ett bilköp med leasning eller lån.

Ser vi bara till vår månadsinkomst kan vi köpa den bil vi önskar redan idag.

Jag tycker själva tankegången kan gälla även mindre utgifter och livet i stort. Om du har en god privatekonomi, och sjysst med pengar på banken, så kan du spendera lite mer.

Om du nyss köpt hus och planerar att vara föräldraledig så är det läge att hålla igen lite, till madrassen blivit tjockare.

En månadsbudget fångar inte det här på ett bra vis eftersom den bara tittar på pengar in och pengar ut.

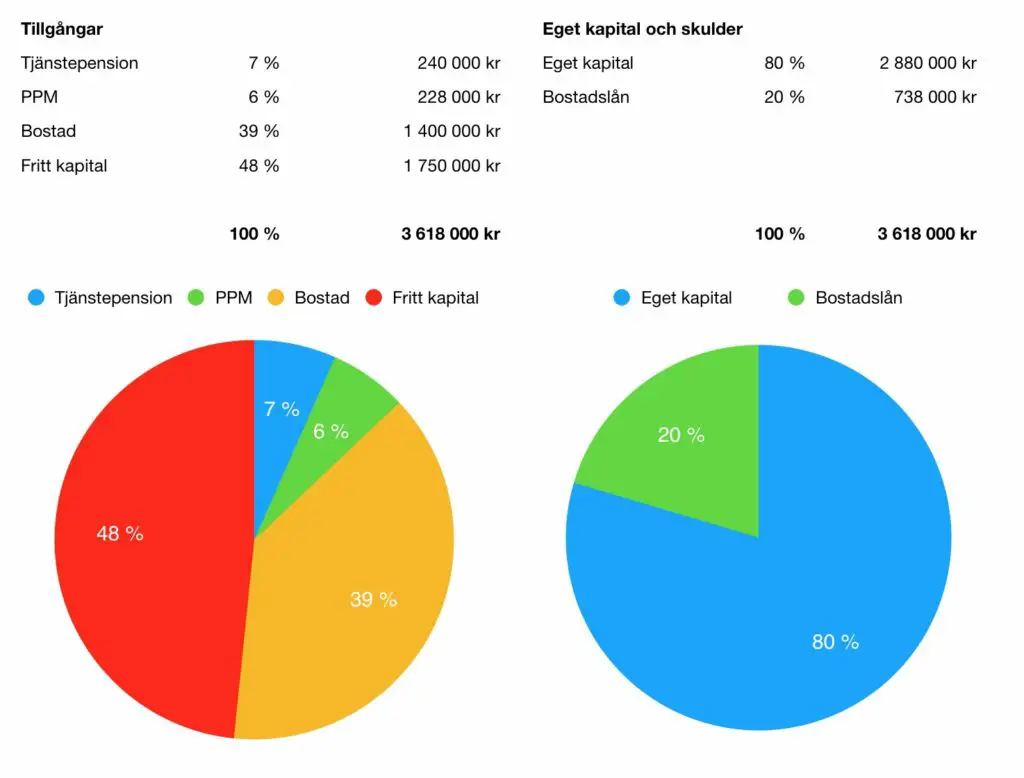

Här nedanför ser du ett exempel på en förmögenhetssammanställning från en bloggläsare som kallar sig Brandtalet på Twitter.

Jag tycker du ska komplettera din månadsbudget med en sådan sammanställning för att få en bättre helhetsbild. Lär dig mer här!

4. En rimlig månadsbudget – underskatta inte kostnaderna för hem och hushåll

Då vi tittar på vår ekonomi så blir det en månadsbudget för en barnfamilj på sex av det hela.

Det vi nästan alltid underskattat i våra månadsbudgetar är avdelningen hem och hushåll.

Att göra en månadsbudget för en barnfamilj kräver att man tar med kostnader för nya sängar, datorer, lampor, skrivbord och TV-apparater på ett helt annat sätt än den som lever utan barn behöver göra.

Vi har nästan alltid misslyckats med att uppskatta det här beloppet korrekt. Det är alltid för lågt räknat.

Kostnader som kommer varje månad och som är ungefär lika stora varje månad (mat, bensin, blöjor) brukar inte vara så svårt att fånga i en budget. Men kostnader som kommer var tredje år, och som är rätt stora brukar vi ha svårt att hantera.

Typiskt handlar det om barnens rum, renoveringar av hus och uppdatering av utemöbler som ”sunkat till sig”.

Om du inte beaktar de här posterna så blir egentligen ditt sparande – om det inte är halva lönen – egentligen bara ett buffertspar för dina utgifter du inte orkar, eller kan, göra en plan för.

Din budget måste innehålla fondering av kapital för saker som nya sängar till dina barn och långtidssparande.

Summering

Jag hoppas du fått några tankar inför arbetet med din månadsbudget. Läs gärna länken i inledningen, i den gula rutan, så får du inspiration och hjälp att förbättra din budget ytterligare.

Jag förstår inte hur jag kan ha missat dig i flödet. Jag har följt olika bloggar i 10 år, men inte förrän nu hittat dig. Jag kollade precis ett par timmar på youtube. Jag har lagt in boken i min att läsa lista, även om pappaledigheten har fått mig att fundera på om jag verkligen passar i FIRE-rörelsen eller om jag måste ha ett jobb.

Välkommen hit Alks!

Jobb har sina klara fördelar och föräldraledighet sätter saker och ting i ett perspektiv.